配资门户网9月19日讯,三大a股指数集团开盘走低,上证综合指数下跌0.06%,报告3123.99点,深证综合指数下跌0.15%,报告10185.07点,创业板指数下跌0.13%,报告2017.89点;科技创新50指数下跌0.02%,报告879.35点。钻石培育、复合集流、汽车维修、工程机械、化工原料、石化等行业涨幅居前,超导概念、机器人执行器、快速概念、减速器、旅游酒店、小金属等行业跌幅居前。

龙江交通(5天4板)市场热门股高开7.51%,东方嘉盛(7天4板)低开9月21日。今天,三大a股指数开盘小幅走低,上证指数下跌0.17%,报告3103.18点,深证综合指数下跌0.22%,报告10050.48点,创业板指数下跌0.22%,报告1983.02点,科技50指数下跌0.39%,报告862.64点。盘面上,ST股、汽车维修、采矿、水泥建材、航运港口、多元化金融等板块涨幅居前,华为概念、贵金属、算率概念、光刻机、光通信模块、星闪概念等板块跌幅居前。

市场热门股捷荣科技盘1.01%,金帝股权(3板)开盘1.12%,日久光电(5天3板)开盘5.09%。

市场资讯

香港股市恒生指数开盘下跌0.5%。日本经济225指数开盘下跌0.5%,东方证券指数开盘下跌0.2%。韩国首尔综合指数低开0.6%。人民币对美元的中间价为7.1730,上调了两个基点。

美联储暂停加息,但预计年底前将再次加息。美国三大股指在交易结束时暴跌,道琼斯指数下跌0.22%,报告3440.88点;纳斯达克指数下跌1.53%,报告13469.13点;标准普尔500指数下跌0.94%,报告4402.20点。欧洲关键股指集体上涨。

机构观点

中信建投证券分析称,国庆前,市场风险偏好无法逆转,短期内经济难以发生重大变化,因此信心修复对市场的暂时难以减少。然而,随着国内政策的不断实施,特别是房地产支持政策的不断实施,各地实施“不承认住房和贷款”、“解除限购”等措施的效果将逐渐显现,这有助于改善市场经济估计;在国外,美联储宣布将在9月份暂停加息,靴子将落地,这有望缓解市场观望情绪。此外,市场比例的持续萎缩接近土地数量水平,这也有利于各行各业资产对市场底部的确定形成共识。

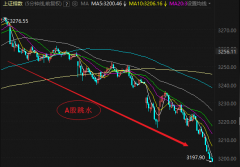

光大证券强调,指数再次探索低水平的原因可以从三个方面来看:一是中秋节随着国庆超级黄金周的临近,许多投资者选择“提前放假”,因为市场偏好本来就不高。;二是证券交易仍然降低着投资者的信心。近日,金帝股权上市首日发生2亿元融券“卖盘”,引发市场争议。经过审查,监管机构认为符合要求,使市场对“堵塞标准漏洞”的期望变得空洞。第三,外部环境也是负面的。经合组织还对2023年全球经济增长进行了预测,并呼吁央行维持紧缩政策,市场油价一再上涨。所有这些都增加了美联储再次加息的可能性。如今,市场可能已经反映出这一预测。总体而言,指数重心持续下跌,代表着市场信心的恢复过程或将更加坎坷。节前保持谨慎,耐心等待心态好转。值得注意的是,“经济底部”和“政策底部”的逻辑是存在的。上证指数有效跌破3100点支撑的风险不大,投资者不必太担心。开盘3.67%,安泰集团继续三板煤炭股跌停。

美国三大股指在一夜之间小幅上涨,特斯拉下跌3.3%,苹果上涨1.7%。欧洲关键股指收盘下跌,欧洲斯托克50指数下跌1.13%。10月,COMEX黄金期货收盘上涨0.38%。

中原证券强调,上证综合指数周一基本上表现出先抑后扬的运行特点。目前,市场估值仍处于较低地区,适合中长期布局。周一,两个城市的交易量为6985亿元,低于过去三年日均交易量的中值。

国盛证券认为,交易量持续低迷可能很难走出趋势市场。在人民币缺陷布局不变的背景下,a股可能主要在节前震荡市场。从技术角度来看,上证综合指数在3130点以下保持谨慎。3085点附近存在差距或补充规定。随着华为概念的变化,一些热点或结构性机会可能是可持续的。其中,汽车系统和鸿蒙系统概念的方向可能是可持续的。此外,集成电路、工业母机等科技方向也迎来了有益的行业政策,值得关注。在操作方面,建议关注低价布局

文章为作者独立观点,不代表配资门户观点