而当前,游戏作为内容产业当中科技属性最强的一类内容,在助力5G、芯片产业、人工智能等先进技术、产业发展中起到重要作用。随着防沉迷规定的完善和落地,市场对游戏产业的认知逐步回归客观与理性。

2017年以来,出海及买量发行的先后红利又带动业内主要公司的扩张潮,受疫情及版号收紧的持续影响,2022年以来又面临行业出清的压力。

安信证券认为,此次发文,代表政策层面对游戏科技与文化属性的认可。

此外,文章鼓励游戏出海,肯定游戏作为文化传承和交流创新的网络工具的作用。

文章还认为,随着防沉迷规定的完善和落地,我国游戏产业逐步告别“野蛮生长”。应在推进电子游戏产业健康发展的监管和发展并重,促进其不断释放经济、文化与科技新价值。

业内人士表示,三季度新游戏表现不如去年同期,同时长线产品流水出现滑落,游戏市场亟需优质新品。

据中信证券预计,未来版号限制和政策压制因素将不再是游戏行业核心矛盾,关键点在于产品、内容质量、文化元素等核心竞争力,同时游戏版号发放将为业绩带来有力催化,静待更多厂商优质的重量级产品获得版号。

投资机会上,开源证券建议在当前的估值低位,坚定加大对于游戏板块的布局力度,重点推荐心动公司、腾讯控股、网易-S、完美世界、吉比特、创梦天地、姚记科技,受益标的包括三七互娱、电魂网络、恺英网络、盛天网络、顺网科技等。

从当前游戏行业监管情况来看,今年9月分别发放45/60/67/69/73个版号,版号发放数量稳步提升,涉及上市公司数量增加,版号相对已经进入常态化发放的阶段。

从基本面来看,随着三季报披露结束,包括三七互娱、完美世界等头部公司业绩增速普遍不理想,这与报告期内缺乏新品关系密切。在宏观环境承压的情况下,用户给予未来收入收缩的预期下,行业整体业绩增速面临承压,2022年三季度我国游戏市场实际销售收入为5903亿元,环比、同比均出现下降。

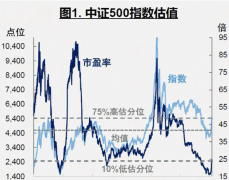

复盘游戏板块的过去5年,先后经历了政策收紧与行业出清两大压力。游戏行业历经PC互联网时代的端游、页游,移动互联网时代的手游,2017年玩家数量、2018年ARPU值均达到顶峰,流量红利的消退叠加政策监管持续趋严,板块估值近5年来持续下探。

文章表示,从日韩加澳等多个国家纷纷加快布局电子游戏产业,到欧洲议会吹响电子游戏发展“集结号”,事实证明:电子游戏早已摆脱娱乐产品的单一属性,已成为对一个国家产业布局、科技创新具有重要意义的行业。这值得我们重视和深度挖掘其潜在的价值。

11月16日,本平台获悉,人民网发布文章《人民财评:深度挖掘电子游戏产业价值机不可失》称,近日,欧洲议会全会高票通过重视发展电子游戏产业的决议,呼吁欧洲制定长期发展战略,支持欧盟电子游戏领域的初创企业发展。作为欧盟会议通过的首项涉电子游戏产业发展的决议,引发了广泛关注。

展望2022年Q4及更长远,开源证券判断版号发放有望恢复正常节奏。随着腾讯、网易、三七互娱、完美世界等头部游戏公司储备的核心产品拿到版号后陆续上线,以及近期游戏公司海外发行节奏有所加快,叠加消费复苏及2021年9月国内开始实施的严格的未成年防沉迷措施对游戏行业流水影响的基数效应将从2022年Q4开始消失等因素,游戏板块有望从2022年Q4开始迎来业绩向上拐点。

文章为作者独立观点,不代表配资门户观点