半导体板块一向具有很强的抗跌性,为何此次板块没有如期般地逆势上涨,反而转向大跌?恐慌情绪过后,国内新兴需求将带来哪些投资机遇?本文将详细解析。

国产低渗透率的环节或有历史性投资机遇

设备零部件:半导体精密零部件是半导体设备行业的基石。海外厂商主导,总体分散局部集中。国产零部件厂商持续突破,加速替代。

设备:大陆本土化供应占比较低,各关键领域龙头企业能力逐渐突破,国产替代趋势持续加强。

近日从需求端来看,美国SIA网站公布了旗下WSTS的统计数据,继前两个月的连续下行后,8月全球半导体器件销售额仍在快速下跌,8月单月销售额是476亿美金,和去年同期几乎持平,相比7月单月的490.1亿美金环比下滑37%。

平安证券认为半导体行业周期虽向下,但美国对中国半导体产业制裁升级将推动半导体上游设备、制造、材料、EDA等环节加速国产替代进程,各细分赛道龙头企业发展更具确定性,上游设备方面,推荐北方华创、中微公司。此外,下游汽车、新能源相关应用领域及功率、第三代半导体等细分赛道依然向好,建议关注功率半导体、模拟等标的,推荐时代电气、斯达半导、新洁能、思瑞浦。

总体的话,半导体行业正面临景气加速下行的问题,这对于我国半导体部分产业链公司带来了一些挑战,但是在逆全球化背景下,我国半导体产业链依旧具有结构性的投资机遇。

半导体产业链国产替代需求日益迫切。

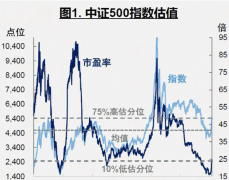

景气下行阶段,半导体板块面临均值回归压力

材料:目前上游已涌现出各类进入批量生产及供应的国产材料厂商。在晶圆制造各环节国产材料厂商已逐步实现突破并迎来营收高速增长。

我国晶圆厂在快速推动28nm及以上晶圆产能的扩产。9月24日,中芯国际天津西青12英寸芯片项目正式开工建设。该项目开工建设时间较此前项目合作框架协议签署时间仅一个月,反映中芯国际在快速推进产能扩产。

尽管欧美国家一直以来在加强对我国的技术封锁,但这将坚定我国发展自主先进制程半导体设备的决心,推动国产设备在成熟制程以及更先进制程的加速导入。预计在头部晶圆厂积极扩产以及设备采购国产化的带动下,国内半导体设备公司销售仍将取得较好增长。

从微观企业来看,美光的四季度预期业绩承压,正削减资本开支。受到消费者需求迅速减弱和所有终端市场客户库存大幅调整的影响,公司在FY22Q4实现64亿美元的收入,yoy-13%;在FY2公司实现了创纪录的306亿美元营收,yoy11%,连续第六年实现了正的自由现金流。公司正在采取措施,减少供应增长,晶圆厂资本支出同比削减近50%;不断丰富产品组合,增加行业领先的1-alphaDRAM和176-layerNANDnodes等产品,力求在下行周期中脱颖而出。

华硕预计第三季度和第四季度可以降低库存约200亿至300亿元新台币,从今年第二季底到第四季底,华硕设定整体库存金额将降低500亿元新台币的目标。华硕现在认为,库存要到2023年年中才能出清。

从供给端来看,近日美光宣布为应对需求下滑,将放慢生产速度及削减资本支出,2023年资本支出将减少约80亿美元,即同比减少30%,设备支出也将减少50%。美光预测从明年5月开始的2023财年下半年,全球存储芯片市场需求将会复苏。此后,铠侠也披露10月起日本厂区将减产三成左右。

文章为作者独立观点,不代表配资门户观点